Accord Russie–Ukraine : quelles conséquences économiques et boursières ?

Une signature de paix Russie–Ukraine pourrait déclencher +20%, +30%, voire plus sur certaines actions…Et en faire plonger d’autres du jour au lendemain. Si vous voulez saisir l’opportunité et viser la plus-value, c’est maintenant qu’il faut savoir quoi acheter… et quoi vendre

BOURSEÀ LA UNE

La perspective d’un accord de paix entre la Russie et l’Ukraine suscite de nombreuses interrogations sur ses répercussions économiques, énergétiques et financières.

Si un tel événement survenait, même avec le maintien partiel d’embargos, les marchés réagiraient immédiatement.

De l’énergie aux matières premières agricoles, en passant par les taux de change et les ETF, cet article décrypte les scénarios possibles et les opportunités d’investissement.

1. Pourquoi un accord Russie–Ukraine serait un choc pour les marchés

Depuis le début du conflit en 2022, la guerre a entraîné :

Une flambée des prix du gaz et du pétrole.

Des perturbations majeures dans les exportations agricoles, notamment le blé ukrainien.

Des tensions persistantes sur les chaînes d’approvisionnement.

Une prime de risque géopolitique intégrée dans de nombreux actifs financiers.

La signature d’un accord de paix déclencherait un changement brutal de perception : les investisseurs passeraient d’un environnement « risk-off » à un régime « risk-on », avec un regain d’appétit pour les actifs risqués, en particulier en Europe.

Idée d'investissement crypto :

RealT : immobilier à 9%

Binance : acheter de la crypto facilement

Spectra : encore +rentable que la rentabilité

Coach investissement gratuit :

Disponible 7/7 et 24/25

Posez lui toutes vos questions

Dispo ici GO

📘 GUIDE COMPLET : BIEN PRÉPARER SA RETRAITE : ICI GO

2. Le rôle clé des embargos : un accord n’efface pas tout

Même avec la paix, les sanctions économiques pourraient rester en place. Actuellement, elles concernent :

Énergie : embargo de l’UE sur le pétrole russe transporté par mer, plafonnement du prix (price cap du G7), réduction drastique des importations de gaz.

Industrie : interdiction d’exporter vers la Russie des technologies dans l’aéronautique, la défense et certaines industries lourdes.

Finance : exclusion partielle du système SWIFT, gel des avoirs de la Banque centrale russe.

Personnes : sanctions individuelles contre dirigeants et entreprises.

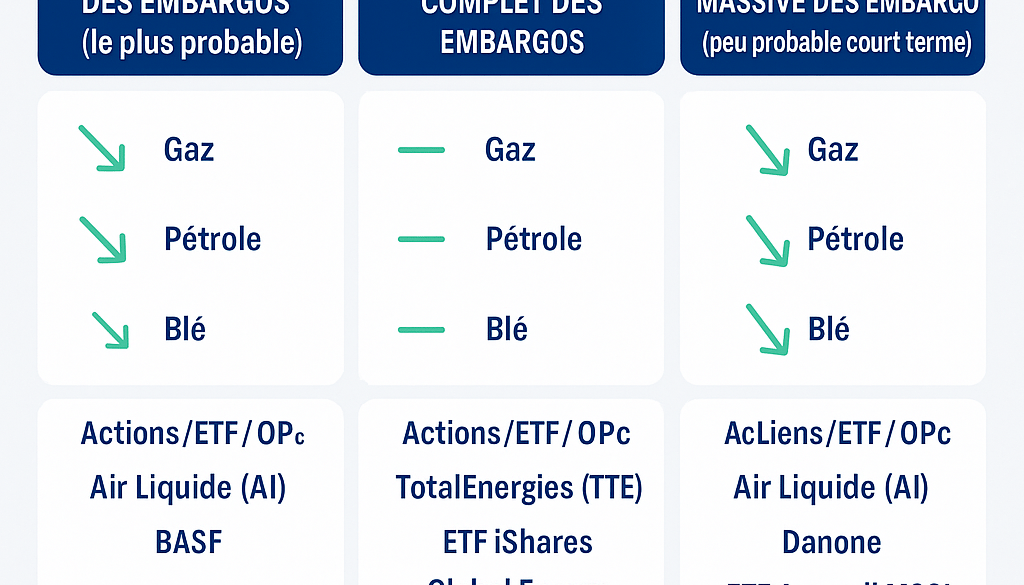

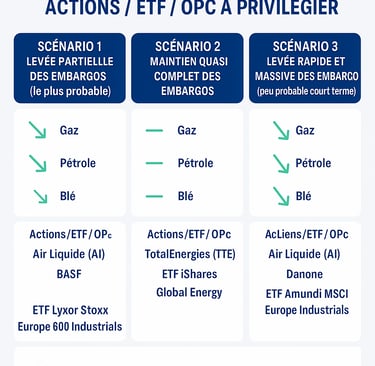

C’est pourquoi il faut envisager trois scénarios :

Scénario 1 : Levée partielle des embargos (le plus probable)

Gaz : reprise partielle des flux → baisse nette des prix TTF.

Pétrole : repli modéré (OPEP+ pourrait limiter la chute).

Blé : détente des prix si les corridors de la mer Noire sont sécurisés.

Actions/ETF à privilégier :

Air Liquide (AI) : coûts énergétiques réduits, marges en hausse.

BASF : grand bénéficiaire d’un gaz moins cher pour la chimie.

Arkema : profite du recul des intrants énergétiques.

ETF Lyxor Stoxx Europe 600 Industrials (ISIN : FR0010344960).

ETF Amundi MSCI Europe Small Cap (ISIN : FR0013412020).

Secteurs pénalisés : majors pétrolières (TotalEnergies, Shell), ETF énergie.

Scénario 2 : Maintien quasi complet des embargos

Gaz/pétrole : prix élevés, peu de changement.

Blé : prix toujours volatils, impact limité.

Effet macro : amélioration limitée de la situation industrielle européenne.

Actions/ETF à privilégier :

TotalEnergies (TTE) et Equinor : prix élevés de l’énergie.

Northrop Grumman ou Thales : maintien des budgets défense.

ETF iShares Global Energy (ISIN : IE00B6R52259).

ETF Lyxor MSCI World Defence & Aerospace (ISIN : FR0014000IN4).

Scénario 3 : Levée rapide et massive des embargos (peu probable court terme)

Gaz : chute brutale des prix TTF.

Pétrole : repli vers 60–70 $.

Blé : forte détente des prix, retour rapide des volumes exportés.

Macro : baisse rapide de l’inflation, taux européens en repli marqué.

Actions/ETF à privilégier :

Air Liquide, BASF, Siemens : boom industriel.

Danone, Nestlé : marges renforcées par baisse des matières premières agricoles.

ETF Amundi MSCI Europe Industrials (ISIN : LU1681040480).

ETF Lyxor MSCI Europe Consumer Discretionary (ISIN : FR0010344960).

3. L’énergie au cœur de la réaction des marchés

Gaz naturel

L’Europe reste très sensible au prix du gaz TTF.

Un accord, même partiel, ferait baisser les prix à court terme grâce à l’anticipation de flux accrus depuis la Russie ou la baisse de la prime de risque.

Pétrole

Le Brent réagirait à la baisse, mais le mouvement serait plus modéré car :

L’OPEP+ pourrait réduire sa production pour stabiliser les prix.

La Russie continuerait d’exporter vers l’Asie même sans levée totale des embargos.

4. Le facteur agricole : le blé ukrainien, un enjeu mondial

L’Ukraine est un acteur majeur des exportations mondiales de blé, maïs et huile de tournesol.

Avant la guerre, elle représentait :

10 % du commerce mondial de blé.

15 % des exportations mondiales de maïs.

Un fournisseur clé pour l’Afrique du Nord, le Moyen-Orient et l’Asie.

Un accord de paix et la sécurisation des corridors de la mer Noire entraîneraient :

Une baisse des prix du blé sur le Matif et le CBOT.

Un soulagement pour les pays importateurs et pour l’industrie agroalimentaire européenne.

Une décélération rapide de l’inflation alimentaire, avec un effet positif sur le pouvoir d’achat.

Valeurs et OPC à suivre dans ce scénario :

Danone, Nestlé, AB InBev : marges améliorées grâce aux matières premières agricoles moins chères.

ETF Lyxor MSCI Europe Consumer Staples (ISIN : LU1829218749).

ETF iShares Agribusiness (ISIN : IE00B6R52143) pour exposer son portefeuille aux acteurs de l’agriculture et de l’agroalimentaire.

5. Rotation sectorielle : les gagnants et les perdants

Gagnants (scénario 1 ou 3) :

Industries énergivores : Air Liquide, BASF, Arkema.

Agroalimentaire : Danone, Nestlé.

Banques européennes : BNP Paribas, Société Générale, CaixaBank.

ETF iShares MSCI Europe Financials (ISIN : IE00B42Q4896).

Perdants :

Producteurs d’énergie fossile : TotalEnergies, BP, Shell.

ETF énergie : sous-performance probable.

6. Cas Air Liquide : un effet indirect mais puissant

Air Liquide achète une partie de son gaz naturel sur les marchés.

Baisse du gaz → réduction des coûts → amélioration de la marge d’exploitation.

Relance industrielle → hausse des volumes vendus.

Même si les contrats long terme lissent l’effet, le marché anticiperait la hausse des profits dès l’annonce.

7. Impact sur les devises et les taux

EUR/USD : probable hausse.

Rouble : renforcement face à l’euro et au dollar.

Devises liées aux matières premières : NOK, CAD, AUD sous pression.

Taux européens : détente, surtout si l’inflation alimentaire et énergétique baisse.

8. Stratégies d’investissement concrètes

À renforcer (scénario 1 ou 3) :

Air Liquide, BASF, Arkema, Danone, Nestlé.

ETF MSCI Europe Industrials, MSCI Europe Small Cap, MSCI Europe Consumer Staples.

À alléger :

TotalEnergies, Shell, BP.

ETF énergie (Oil & Gas), ETF Commodities broad.

Pair trade :

Long Industrials Europe / Short Energy global.

9. Les signaux à surveiller le jour J

Prix TTF : -10 % ou plus → renforcer industrielles européennes.

Prix du blé Matif : -5 % ou plus → surpondérer agro/boissons.

EUR/USD : cassure technique à la hausse → renforcer Europe.

Spreads OAT/Bund et BTP/Bund : resserrement → avantage banques et small caps.

Conclusion

Un accord Russie–Ukraine constituerait un catalyseur puissant pour les marchés européens.

Avec ou sans levée totale des embargos, les effets sur l’énergie, l’agriculture et les devises pourraient déclencher une rotation sectorielle massive.

Les investisseurs disposant d’un plan clair – combinant actions, ETF et OPC – auraient une longueur d’avance pour exploiter cette opportunité.