Crédit immobilier et achat : les leviers à négocier pour maximiser votre pouvoir d’achat

“C’est entre vous et un autre investisseur…” = la phrase qui devrait vous faire baisser votre offre ! Et découvrez les 7 points à négocier sur votre crédit.

BOURSELIFESTYLE

Crédit immobilier et achat : les leviers à négocier pour maximiser votre pouvoir d’achat

Rubrique : Immobilier & Financement | Avril 2025

Dans un contexte immobilier encore tendu, chaque détail compte pour optimiser un achat et son financement. Que vous soyez investisseur locatif ou primo-accédant, savoir ce que vous pouvez négocier avec votre banque et votre agent immobilier est devenu un atout essentiel.

Car non, tout n’est pas figé dans une offre de prêt. Et non, les discours de certains agents immobiliers ne sont pas toujours sincères. Voici tout ce qu’il faut savoir pour acheter mieux… et payer moins.

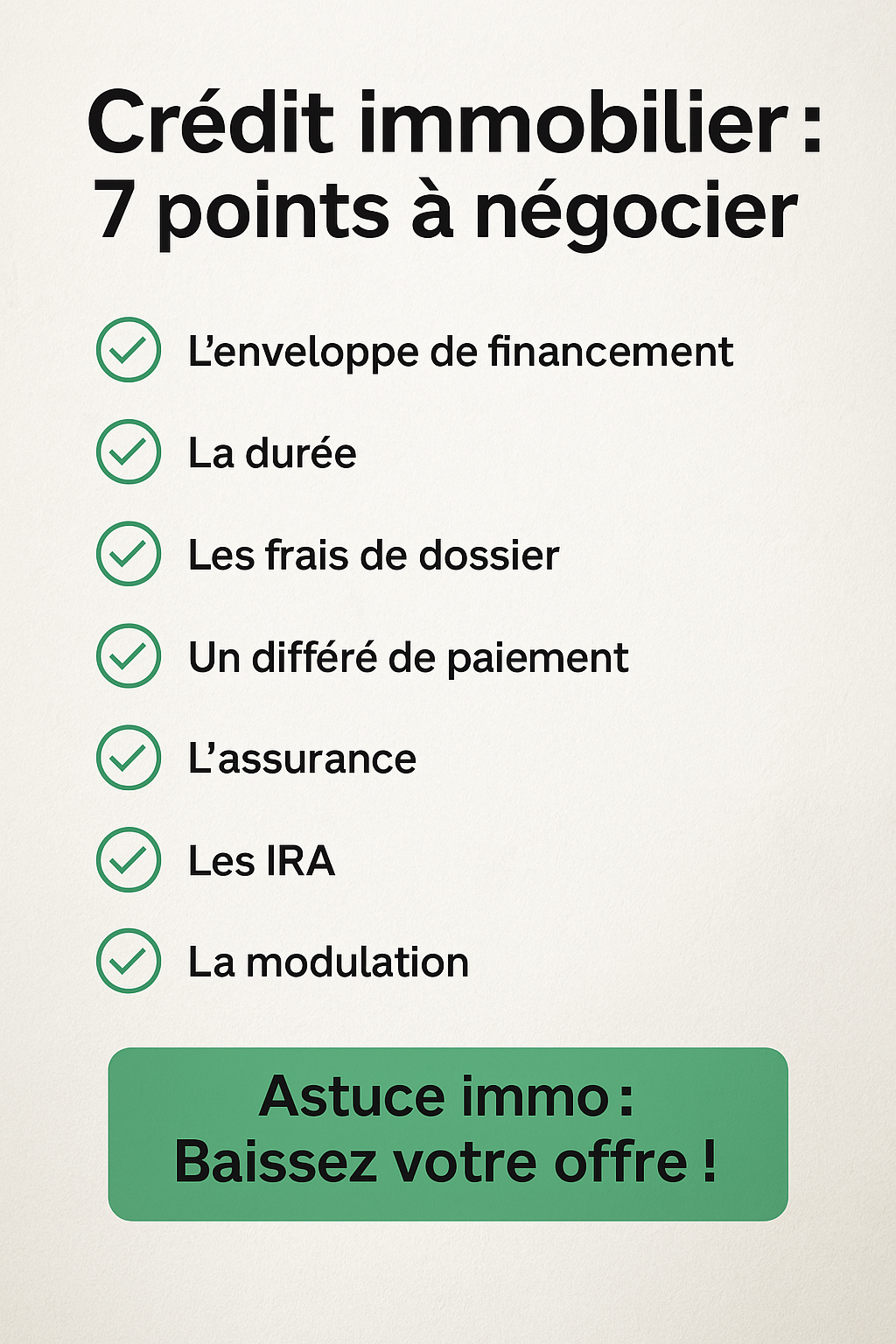

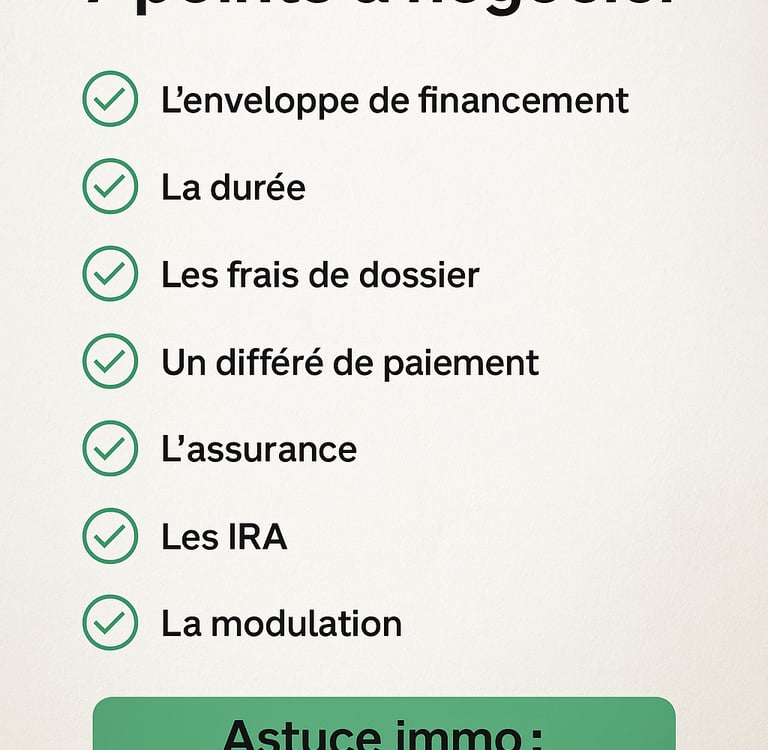

Demande de crédit : les points à négocier absolument

Trop d’emprunteurs acceptent encore leur offre de prêt sans discuter. Erreur. Voici les leviers que vous devez systématiquement aborder avec votre banque ou courtier :

L’enveloppe de financement (jusqu’à 110 %)

Dans certains cas, surtout pour les investissements locatifs, il est possible d’obtenir un prêt qui couvre non seulement le prix d’achat, mais aussi les frais de notaire, voire de travaux.

C’est ce qu’on appelle un prêt à 110 %. Demandez-le clairement si vous souhaitez préserver votre trésorerie.

Idée d'investissement crypto :

RealT : immobilier à 9%

Binance : acheter de la crypto facilement

Spectra : encore +rentable que la rentabilité

Coach investissement gratuit :

Disponible 7/7 et 24/25

Posez lui toutes vos questions

Dispo ici GO

📘 GUIDE COMPLET : BIEN PRÉPARER SA RETRAITE : ICI GO

La durée du prêt

Plus la durée est longue, plus les mensualités sont faibles… mais plus vous payez d’intérêts. À l’inverse, un prêt plus court coûte moins cher sur la durée, mais pèse davantage chaque mois.

Jouez sur ce curseur pour équilibrer cash-flow et coût global.

Les frais de dossier

Ils sont entièrement négociables. La plupart des banques peuvent les supprimer ou les réduire à 50 % si vous insistez. Faites jouer la concurrence.

Le différé de paiement

Utile en cas de travaux ou de mise en location. Il permet de ne pas commencer à rembourser tout de suite, souvent pendant 6 à 24 mois.

Un bon différé peut sauver votre trésorerie au démarrage d’un projet.

L’assurance emprunteur

Là aussi, vous n’êtes pas obligé de prendre l’assurance de la banque. Comparez avec des assureurs externes (Luko, Axa, April…).

Vous pouvez économiser plusieurs milliers d’euros sur la durée totale.

Les IRA (Indemnités de Remboursement Anticipé)

Ces pénalités s’appliquent si vous revendez ou remboursez votre prêt avant terme.

Négociez leur suppression dès le départ. C’est une liberté précieuse, surtout pour un investisseur.

La modulation des échéances

Assurez-vous que le prêt permet de moduler les mensualités à la hausse ou à la baisse sans frais.

Cela peut vous aider en cas de variation de revenus ou d’aléas.

Astuce immo : l’agent immobilier qui “joue pour vous”… n’est pas neutre

Petit conseil de terrain :

“Si un agent immobilier que vous ne connaissez pas vous dit ‘C’est entre vous et un autre investisseur, et j’essaie vraiment que ce soit vous’, c’est qu’il n’y a pas d’autre investisseur.”

Ce type de phrase, souvent utilisée pour créer un faux sentiment d’urgence, est une technique de pression commerciale classique.

Dans 80 % des cas, vous êtes seul sur le dossier.

Conclusion : baissez votre offre.

Ne surpayez pas sous la pression. Faites une contre-offre plus basse et attendez la réaction du vendeur. La plupart du temps, il est prêt à négocier.

Dans un marché qui se retourne, c’est l’acheteur qui a le pouvoir

En 2025, le marché immobilier reste en transition :

Les vendeurs doivent revoir leurs prix,

Les banques sont plus ouvertes aux bons profils,

Les investisseurs avisés prennent l’avantage.

Maîtriser ces négociations, c’est gagner des milliers d’euros dès l’achat.

Conclusion : la bonne affaire commence à la négociation, pas chez le notaire

Un bon achat, ce n’est pas seulement un bon bien. C’est un bon financement, une bonne assurance, et un bon prix négocié.

Appliquez ces conseils et faites de chaque projet une opportunité maîtrisée.