Le Plan d'Épargne Retraite: Guide Complet

L'objectif du PER est de permettre aux épargnants de se constituer un capital ou une rente en vue de la retraite, afin de disposer d'un complément de revenus.

GESTION DE PATRIMOINEÀ LA UNE

Le Plan d'Épargne Retraite (PER) : Synthèse et Analyse

Résumé Exécutif

Le Plan d'Épargne Retraite (PER), institué par la loi PACTE en 2019, est un produit d'épargne à long terme conçu pour unifier et simplifier les dispositifs de retraite précédents. Son objectif principal est de permettre la constitution d'un complément de revenus pour la retraite, soutenu par un mécanisme d'incitation fiscale significatif. L'avantage majeur réside dans la déductibilité des versements du revenu imposable, offrant une réduction d'impôt immédiate. Cependant, cette "carotte fiscale" a pour contrepartie une imposition des fonds lors du déblocage à la retraite. L'efficacité du PER dépend donc crucialement de l'écart entre le taux marginal d'imposition durant la vie active et celui anticipé à la retraite. Bien que les fonds soient en principe bloqués, le dispositif offre une souplesse notable avec des cas de déblocage anticipé, notamment pour l'acquisition de la résidence principale. Le PER s'avère particulièrement pertinent pour les contribuables des tranches d'imposition supérieures cherchant à optimiser leur fiscalité tout en préparant leur avenir financier.

1. Définition et Objectif du PER

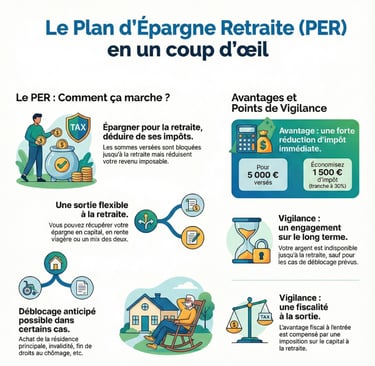

Le Plan d'Épargne Retraite (PER) est un produit d'épargne créé par la loi PACTE de 2019. Il a été conçu pour remplacer et simplifier les anciens dispositifs d'épargne retraite tels que le PERP, le Madelin, et le Perco.

L'objectif du PER est de permettre aux épargnants de se constituer un capital ou une rente en vue de la retraite, afin de disposer d'un complément de revenus. Le dispositif est structuré pour encourager l'épargne à long terme grâce à un avantage fiscal attractif lors de la phase de constitution de l'épargne.

TELECHARGEZ NOTRE PRESENTATION PDF SUR LA RETAITE ET LE PER ici

Idée d'investissement crypto :

RealT : immobilier à 9%

Binance : acheter de la crypto facilement

Spectra : encore +rentable que la rentabilité

Coach investissement gratuit :

Disponible 7/7 et 24/25

Posez lui toutes vos questions

Dispo ici GO

📘 GUIDE COMPLET : BIEN PRÉPARER SA RETRAITE : ICI GO

2. Mécanisme de Fonctionnement

Le PER fonctionne comme un compte d'épargne sur lequel des versements, réguliers ou ponctuels, sont effectués. Les fonds accumulés sont ensuite investis sur divers supports financiers.

Supports d'Investissement :

Fonds sécurisés : Tels que les obligations ou les fonds en euros.

Fonds dynamiques : Comprenant des actions, des OPCVM (Organismes de Placement Collectif en Valeurs Mobilières), ou des ETF (Exchange-Traded Funds).

Gestion de l'Épargne :

Gestion libre : L'épargnant sélectionne lui-même les supports d'investissement.

Gestion pilotée : L'allocation des actifs est automatisée et évolue dans le temps, devenant généralement plus sécuritaire à l'approche de l'âge de la retraite.

Principe de Blocage et Options de Sortie : L'épargne est bloquée jusqu'à l'âge de la retraite. À l'échéance, le capital peut être récupéré selon plusieurs modalités :

En capital (versement unique ou fractionné).

Sous forme de rente viagère.

Une combinaison des deux options.

3. Les Différentes Formes du PER

Le PER se décline en trois catégories pour s'adapter aux différents statuts des épargnants :

PER individuel (PERin) : Accessible à toute personne à titre individuel, indépendamment de son statut professionnel.

PER d'entreprise collectif (PEReco) : Proposé par une entreprise à l'ensemble de ses salariés. L'entreprise peut y contribuer par le biais d'un abondement.

PER d'entreprise obligatoire (PERo) : Mis en place par une entreprise pour une catégorie spécifique de salariés, qui ont alors l'obligation d'y adhérer.

Malgré ces déclinaisons, le principe fondamental d'épargne à long terme pour la retraite reste identique.

4. L'Avantage Fiscal : Mécanisme et Contrepartie

L'incitation fiscale est l'atout central du PER. Les versements volontaires effectués sur le plan sont déductibles du revenu imposable du titulaire, dans la limite d'un plafond annuel.

Mécanisme de la déduction : L'économie d'impôt est directement proportionnelle au Taux Marginal d'Imposition (TMI) de l'épargnant.

Exemple : Un versement de 5 000 € pour un contribuable imposé à une tranche de 30 % génère une réduction d'impôt sur le revenu de 1 500 € (5 000 € x 30 %).

Fiscalité à la Sortie : L'avantage fiscal obtenu à l'entrée est compensé par une imposition lors de la sortie des fonds à la retraite. La fiscalité appliquée dépend de la modalité de sortie choisie.

Sortie en capital :

La part correspondant aux versements est soumise au barème progressif de l'impôt sur le revenu.

La part correspondant aux gains (plus-values) est soumise au Prélèvement Forfaitaire Unique (PFU) de 30 %.

Sortie en rente viagère :

La rente est imposée selon le régime des pensions de retraite, après un abattement de 10 %.

La Règle Clé : L'intérêt fiscal du PER est maximisé lorsque le taux d'imposition de l'épargnant est plus élevé durant sa vie active (phase de versements) qu'à la retraite (phase de sortie).

5. Souplesse du Dispositif : Les Cas de Déblocage Anticipé

Bien que conçu comme un produit tunnel, le PER autorise le déblocage anticipé des fonds avant la retraite dans des situations spécifiques, ce qui lui confère une flexibilité supérieure aux anciens plans.

Cas de déblocage autorisés :

Achat de la résidence principale.

Invalidité (du titulaire, de son conjoint ou d'un enfant).

Décès du conjoint ou du partenaire de PACS.

Situation de surendettement.

Expiration des droits à l'assurance chômage.

Cessation d'activité non salariée suite à une liquidation judiciaire.

6. Limites et Inconvénients Potentiels

Le PER comporte également des contraintes et des points de vigilance à considérer :

Blocage des fonds : L'épargne est inaccessible jusqu'à la retraite, sauf dans les cas de déblocage anticipé prévus par la loi.

Fiscalité à la sortie : Si le taux d'imposition de l'épargnant ne baisse pas à la retraite, l'avantage fiscal initial peut être neutralisé, voire s'inverser.

Complexité des supports : Le choix des supports d'investissement nécessite une analyse approfondie, notamment entre la gestion libre et la gestion pilotée.

7. Illustration par un Exemple Concret

Un salarié verse 3 000 € par an sur son PER pendant 20 ans. En supposant un rendement annuel moyen de 4 %, il accumule un capital d'environ 90 000 € à l'âge de la retraite.

Durant la phase d'épargne : Il a bénéficié d'une économie d'impôts de plusieurs milliers d'euros grâce à la déductibilité de ses versements.

À la retraite : Il peut opter pour une sortie mixte, combinant un retrait en capital et une rente viagère pour compléter sa pension de retraite.

Conclusion

Le PER se présente comme un outil moderne, flexible et fiscalement attractif pour la préparation de la retraite. Il articule un avantage fiscal immédiat avec la constitution d'une épargne de long terme, tout en offrant une souplesse appréciable via les cas de déblocage anticipé.

Ce dispositif est particulièrement adapté aux contribuables fortement imposés qui souhaitent réduire leur pression fiscale actuelle tout en se constituant un patrimoine pour l'avenir. Toutefois, il implique un engagement financier sur plusieurs décennies et son efficacité finale est intrinsèquement liée à l'évolution de la situation fiscale de l'épargnant, notamment au moment de la liquidation de ses droits à la retraite. Une réflexion stratégique est donc indispensable avant toute souscription.

Infos & actualités :

Actualités

Les actualités exclusives pour acheter avant tout le monde

Soyez le premier informé des événements clés qui influencent vos décisions

Marchés & Opportunités

Découvrez les opportunités à saisir sur les marchés financiers.

Fiscalité, placements et stratégies gagnantes.

Optimisez Votre Avenir