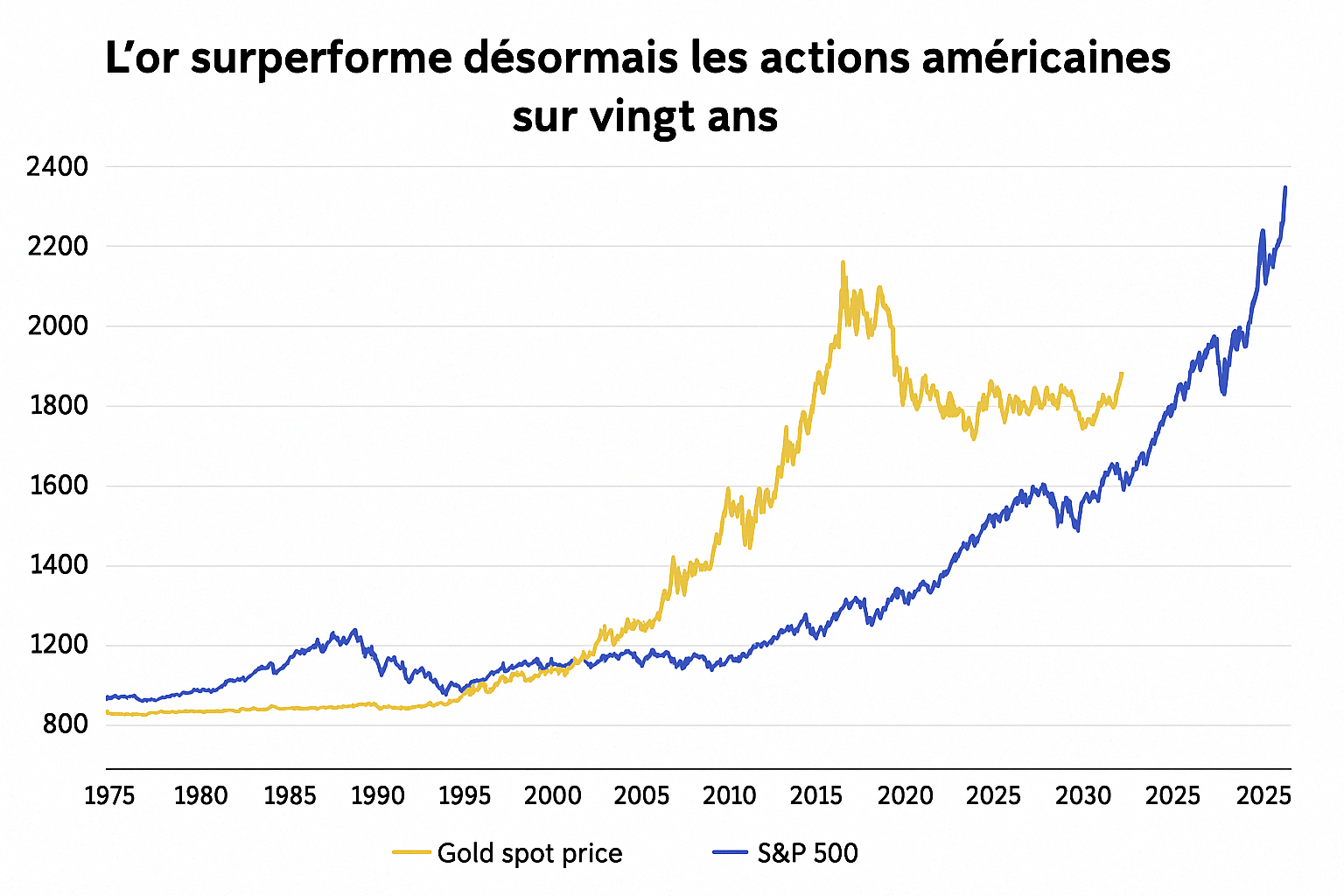

L’or prend sa revanche : une surperformance historique face au S&P 500

L’or bat le S&P 500 sur 20 ans.Fuite devant la dette, l’inflation, Trump et l’incertitude.L’actif refuge n’est plus une relique : c’est le nouvel or noir des portefeuilles.

BOURSE

L’or prend sa revanche : une surperformance historique face au S&P 500

Rubrique : Matières Premières & Stratégies d’investissement | Avril 2025

C’est un retournement de situation que peu d’investisseurs traditionnels avaient anticipé : l’or surperforme désormais la Bourse américaine sur les vingt dernières années. Et ce n’est pas un détail. Ce constat remet en question un grand nombre de certitudes dans les cercles financiers.

Alors que le S&P 500 et le Nasdaq ont longtemps été vus comme les références absolues en matière de performance à long terme, le métal jaune, discret mais résilient, s’est imposé comme une valeur refuge gagnante.

Pourquoi cette revanche soudaine de l’or ?

Il faut d’abord comprendre que depuis 1971, date à laquelle Richard Nixon a mis fin à la convertibilité du dollar en or, le métal précieux a changé de statut. Décorrélé du dollar, il est devenu une devise mondiale alternative, un actif sans contrepartie.

Or, depuis cette date, l’or a surperformé le S&P 500, y compris en tenant compte des dividendes. Ce fait est largement méconnu du grand public… mais connu des initiés.

Mais pourquoi ce retour en force en 2024-2025 ?

Idée d'investissement crypto :

RealT : immobilier à 9%

Binance : acheter de la crypto facilement

Spectra : encore +rentable que la rentabilité

Coach investissement gratuit :

Disponible 7/7 et 24/25

Posez lui toutes vos questions

Dispo ici GO

📘 GUIDE COMPLET : BIEN PRÉPARER SA RETRAITE : ICI GO

Les obligations US ne rassurent plus

Historiquement, les bons du Trésor américain étaient l’actif refuge par excellence. Prêter à l’État américain, c’était prêter au créancier le plus solvable du monde. Mais cette réalité est en train de changer :

Le déficit budgétaire des États-Unis est abyssal, dépassant les 8 % du PIB.

La charge d’intérêts explose avec des taux à 4,5 %-5 %.

Le Trésor entre dans un piège dangereux : la "debt trap", ou trappe de dette. Il faut sans cesse emprunter pour payer les intérêts des emprunts précédents.

Dans ce contexte, l’appétit pour les obligations s’effondre.

Trump et le cocktail inflationniste

À cela s’ajoute l’imprévisibilité politique. Donald Trump, en tête pour un retour en 2025, a déjà promis de nouveaux droits de douane massifs.

Cela entretient un risque inflationniste fort, et rend l’environnement économique instable. Les investisseurs préfèrent fuir le risque en achetant de l’or physique ou des ETF indexés sur l’or.

Une ruée historique vers l’or

Les chiffres parlent d’eux-mêmes :

80 milliards de dollars collectés sur les fonds d’or depuis janvier,

C’est deux fois plus que le record de collecte observé pendant le COVID.

Cette ruée n’est pas anodine. Elle reflète un changement de paradigme.

L’or dans une allocation : quelle place ?

Malgré cette performance exceptionnelle, l’or doit rester un actif de diversification, pas un actif principal.

Pourquoi ?

L’or ne génère pas de revenus (pas de dividende, pas de coupon).

Sur le très long terme (50 ans), les actions restent plus dynamiques.

L’or brille surtout en période de crise ou d’instabilité monétaire.

Mais les dernières années nous rappellent que sous-estimer l’or est une erreur.

L’investisseur avisé devrait considérer entre 5 et 15 % de son portefeuille en or (physique, ETF, or minier), en fonction de son aversion au risque et de son horizon de placement.

Conclusion : l’or, ce vieux sage sous-estimé

Pendant des décennies, l’or a été raillé par les partisans des actions. Jugé poussiéreux, conservateur, voire dépassé. Mais il a tenu bon.

Et aujourd’hui, dans un monde de dettes gigantesques, d’incertitude politique et de perte de confiance dans les devises fiduciaires, il s’impose comme le gagnant silencieux.

Ceux qui ont cru à sa stabilité en sont récompensés. Et peut-être que le plus sage, à l’avenir, ne sera pas celui qui parie, mais celui qui protège.